Az a helyzet, hogy imádom online intézni a vásárlásaimat. Amellett, hogy kényelmes és gyors, olyan áruválasztékhoz jutok el így, ami földrajzilag elérhetetlen lenne utazás nélkül. Gyakran rendelek különböző magyar cégektől színház- és mozijegyet, vasútjegyet, repülőjegyet, sminkcuccot, számítógépalkatrészt, és nem ritkán a neten intézem a nagybevásárlást. Vettem már angoloktól szoftvert és könyvet, amerikaiaktól online tanfolyamot és kreatív papírkészletet, Hollandiából magazint, de rendeltem már Koreából is matricákat és az Etsy különböző országbeli kézműveseitől karácsonyi ajándékokat. Az összes közüzemi számlámat hosszú ideje a neten intézem, és egy kezemen meg tudom számolni, hány sárga csekkel volt dolgom az elmúlt öt évben.

Rengeteg időt spórolok azzal, hogy az utánajáráshoz és a vásárlási folyamathoz sem kell sehova elmennem, sorban állnom, tülekednem, szállítanom (mert egyébként limitál a BKV és a két kezem teherbírása :)). Digitális termékek esetén pedig már nem is gondolkodom máson, mint hogy online fizessek — hosszú évek online vásárlása után már kiráz a hideg attól, ha egy magyar cég egy egyébként azonnal elérhető online terméket csak banki befizetés, átutalás és 1-2 napos átfutás után bír hozzáférhetővé tenni, vagy ha valami díjbekérős-sárga csekkes borzalmat ajánl fel.

Online vásárolni kényelmes, egyszerű, és biztonságos. Ha nem végeztem ötszáz tranzakciót az interneten keresztül az elmúlt években, akkor egyet sem. És igen, volt már, amit vissza kellett küldenem, illetve volt, ami elkavarodott a postán, de a problémás esetek még így is 1% alatt vannak, és könnyen orvosolhatóak cserével vagy újraküldéssel. Nekem megéri.

Bár az online vásárlás ma már a világ tőlünk nyugatabbra és keletebbre elhelyezkedő részén is a modern élet alapvetése, a statisztikák itthon még nem engem igazolnak. Az online vásárlással kapcsolatos tévhitek Magyarországon sajnos még mindig tartják magukat annak ellenére, hogy az internetes fizetés vadnyugati éveit már sok éve magunk mögött hagytuk. Ezért írtam meg ezt az online fizetési kisokost. Szerettem volna egy helyre összegyűjteni mindazokat a mítoszokat, amik még mindig sok embert tántorítanak el az online vásárlástól (legyen szó fizikai, vagy digitális termékekről), és megosztani azokat az egyszerű biztonsági tippeket, amiket én is követek azért, hogy biztonságban tudjam a pénzemet és a bankkártyaadataimat.

A minimális odafigyelés nem nagy áldozat cserébe azért, hogy időt és pénzt spórolok, és a szabadságért, hogy annyi mindenhez férhetek hozzá, ami nem csak a sarki boltban, de akár a városban, sőt, az országban sem kapható! :)

Online vásárlás-tévhitek, amik makacsul tartják magukat

1. tévhit: Online vásárlásnál az eladó megkapja a bankkártyaadataimat!

Mivel online vásárláskor a fizetési folyamat több része zajlik a háttérben, mint fizikai vásárláskor, az ember hajlamos a képzeletével kitölteni a hiányzó részeket: ő beírja az adatait, azokat egy (vagy több) személy a webboltban elolvassa, majd küldi a terméket. Ez távolabb sem állhat a valóságtól. Az online vásárlásnak valójában ugyanaz a három szereplője van, mint a boltban kártyával fizetésnek: a vevő, az eladó és a kettőtök között levő fizetésfeldolgozó rendszer. És ez az utóbbi a kulcs. Ahogy a bolti eladó sem kapja meg a bankkártyaadataidat, amikor a bankkártyádat használod (mivel azt a bank terminálja dolgozza fel), így az online fizetésnél is ott van egy bank vagy kifejezetten internetes kereskedelemre létrejött pénzügyi intézet, például a leggyakrabban használt PayPal vagy a második legnépszerűbb Stripe.

A nagyon régi és technikailag elavult webáruházakat kivéve minden érzékeny adatot ezek a köztes rendszerek dolgoznak fel, és a fizetés megbízhatóságát te is több módon ellenőrizheted (ezekről egy kicsit lejjebb írok). Ha az ismertebb bankok, illetve az olyan online fizetőrendszerek, mint a PayPal, a Stripe, a Braintree, az Authorize.net, a Skrill vagy a ClickBank rendszerein keresztül fut a fizetésed, biztos lehetsz benne, hogy megbízható szervezet áll közted és az eladó között, és senki sem fogja látni semmilyen bizalmas adatodat.

Ebből a szempontból egyébként az online fizetés jóval biztonságosabb is, mint a bolti, mivel semmit nem kell elővenned, sehova nem kell elvinni a bankkártyádat, nem kell eltakarnod a PIN-kódodat, vagy más „fapados” biztonsági mechanizmust használnod (mély, rejtett zsebbe pakolt tárca, több zsebbe szétosztott készpénz, stb.).

2. tévhit: Az online vásárlás zsákbamacska, mert nem adhatom vissza, amit kaptam!

Ez sem igaz. A hatályos magyar törvények szerint online vásárláskor elállási jogod van, vagyis a termék kézhezvételétől kezdve 14 naptári napod van kipróbálni a terméket, és azt ezen az időtartamon belül indoklás nélkül visszaküldheted. Sőt, mivel ez EU-s szabály, ezért bármely más EU-tagállamból neten vásárolt termékre is érvényes. Régen szerettek magyar cégek bepróbálkozni azzal, hogy csak akkor kell visszavenniük a terméket, ha rossz, vagy ha nem bontottad ki (ami hülyeség, mert ha nem bontod ki, hogy tudnád kipróbálni? :D), de szerencsére ez a gyakorlat mostanra már kezd kikopni. Ha mégis ilyennel találkozol, akkor pedig segít a fogyasztóvédelem, akiknél rengeteg hasznos információt találsz az elállás működéséről.

Nem EU-s vásárlás esetén (például ha az amerikai Amazonról, vagy eBayről vásárolsz valamit, esetleg Ázsiából rendelsz) mindig érdemes megnézni az adott eladó garanciás feltételeit, webáruház esetén a webáruház szabályzatát, illetve a fizetést feldolgozó rendszer által nyújtott lehetőségeket.

3. tévhit: Semmi sem véd a csalók ellen!

Az internetes vásárlás elterjedésének kezdeti szakaszában (értsd: úgy 2008 környékén) tényleg előfordult, hogy teljesen hamis webshopok nem létező termékeket árultak csak azért, hogy tranzakciókat indíttassanak a gyanútlan vevőkkel, így pénzhez jutva. Az ilyen félelmek miatt még ma is van, aki fél az internetes vásárlástól (és még netes banki átutalást sem szívesen indít, nemhogy kártyával fizessen), pedig ma már számos védelmi gát létezik.

A PayPal-típusú fizetőrendszerekben például gyakran van beépített pénzvisszatérítési mechanizmus, amivel probléma esetén jelentést küldhetsz a fizetőrendszernek a kétes üzletről, azt kivizsgálják, és visszakapod a pénzedet; de ma már a bankok is műveltebbek, mint korábban, és ők is vissza tudnak vonni olyan tranzakciókat, amiről kiderült, hogy átverés folytán történtek. Persze mivel Magyarországon vagyunk, azt is meg kell jegyezni, hogy ehhez azért érdemes internetügyben tájékozott bankot választani — még mindig van itthon, akinek még eltart pár évig megérkezni a huszonegyedik századba. :)

A csaló webáruházak ma már tényleg ritka problémája egyébként vásárlás előtt két perc alatt kiszűrhető: ha olyan internetes oldalon találsz egy neked tetsző terméket, amiről addig még életedben nem hallottál, akkor keress rá a nevére a Google-ön. Ha saját magán kívül semmi nem jön be, vagy a legtöbb találat a „fraud” és „scam” (csalás, átverés) szavakkal együtt hozza ki az adott webáruházat, akkor jobb vigyázni.

Mire figyelj oda? A biztonságos online vásárlás 10 szabálya

Ahhoz, hogy biztonságos legyen az internetes vásárlásod, leginkább a józan eszedre van szükséged, paranoia helyett pedig elég az egyszerű óvatosság. Nem bonyolult, és ha észnél vagy, nem tudnak átverni. Az alábbiakban elárulom, hogyan tudsz elővigyázatos lenni, és bár hosszúnak tűnik a lista, hidd el, leírni hosszabb, mint megtanulni, és egy idő után ösztönösen fogod csinálni mindet. :)

1. Sosem kell a PIN-kódod!

A bankkártyás vásárláshoz a bankkártyád adataira (név, bankkártyaszám, lejárat, illetve a CVC kód — ez a háromjegyű szám a kártyád hátán, az aláírás környékén) van szükség, azaz ezekre kell odafigyelned, hogy ne jussanak idegen kezekbe. Ha bárki egy webboltban vagy emailben azt állítja, hogy szüksége van a PIN-kódodra a vásárláshoz, azt egyszerűen hagyd ott. :)

2. Keresd a https-t!

Ez már az otthoni netezésnél is fontos. Ha a böngésző címsorában https szerepel http helyett, akkor az azt jelenti, hogy védett a kapcsolat, és titkosított csatornán mennek az adatok, vagyis bármilyen adatot megadsz, ahhoz nem férhetnek hozzá mások. Ha https honlapon vásárolsz, biztos lehetsz benne, hogy bármilyen adatot írsz be, az nem kerül illetéktelen kézbe.

Mi a megoldás: Azon az oldalon, ahol a tranzakciót végzed, figyeld a böngésződ címsorát. Ott a https:// előtag? Ha igen, biztonságos kapcsolaton vagy.

3. Keresd a lakatot!

A https kapcsolat kéz a kézben jár a kis lakat ikonnal. A böngészők zöld vagy szürke színű lakat-szimbólummal jelzik, hogy rendben van a honlapon átfutó adatok titkosítása. A lakatra kattintva pedig extra információkat kaphatsz a honlap biztonsági adatairól, vagy ha a böngésző problémát észlelt az adott oldal titkosításával, azt is itt tudod elolvasni.

4. Internetezz biztonságos helyen!

A kávézók, szórakozóhelyek ingyenes wifijei a legtöbb esetben gyenge biztonsági lábakon állnak (erre fellépéskor tud is figyelmeztetni a laptopod, mobilod), azaz egy rosszindulatú ember egyszerűen követheti, sőt módosíthatja a hálózaton futó adatokat. Így például hiába lépnél át egy védtelen http honlapról egy védett https honlapra, ha útközben el lehet téríteni, hova jutsz. Ha arra használod a publikus wifit, hogy megossz egy macskás képet, na bumm, nem történik semmi; de ha épp online vásárolnál, akkor ki lehet használni azt, hogy nem biztonságos kapcsolaton mászkálnak az adataid.

Mi a megoldás? Bírd ki a vásárlással, amíg hazaérsz, és ne nyilvános hálózaton indítsd a tranzakciót!

Bónusz tipp: a fentiek a mobilszolgáltatód mobilinternetjére nem vonatkoznak. A 3G/4G/stb. hálózatok jóval biztonságosabbak egy nyílt wifinél, és jóval nehezebb őket feltörni.

5. Ne készíts képet a bankkártyádról (és ne töltsd fel közösségi oldalakra)

Egyértelműnek tűnik, de nem az. Egy lány nemrég kitette Twitterre a vadonatúj bankkártyája fotóját, hogy megmutassa milyen szép — rajta a nevével, bankkártya számmal, lejárati dátummal… A következő üzenete ez volt: „Sokan írtatok, hogy mi a kártyám hátoldalán levő háromjegyű kód. Nem értem, hogy ez miért fontos, de amúgy 382.” Na, kész, le is szipkázták a kártyáját. Egyszeri eset? Külön Twitter-fiókot vezetnek azokról az emberekről, akik balga módon kiteszik a netre a bankkártyáik fotóját, hogy megmutassák a barátaiknak (és az egész internetnek) – eddig 195 bejegyzésnél járnak…

Mi a megoldás? Lehet, hogy jó kompozíció lenne, ahogy a táskádból kilóg a telefon meg a hitelkártya, nem ér meg öt insta-like-ot sem, hogy kiraboljanak. :)

6. Legyenek erősek a fő jelszavaid!

Ha már jelszó, minden olyan helyen, ahol fontos adatokat tárolsz (leveleződ, bankod, stb.), használj erős jelszavakat, és ahol tudsz, használj kétlépcsős azonosítást a belépésre. Erős jelszóválasztásról ebben a cikkemben írtam részletesen. Kétlépcsős azonosítást az összes jó netbank és levelezőrendszer kezel már (és ha a tied nem, érdemes elgondolkodni a váltáson!).

7. Ha a böngésződ szeretné elmenteni a bankártyaadataidat, kérd meg, hogy ne tegye

Van a kényelem, ami hasznos, és van a kényelem, ami már nem. A böngészők szeretik mostanában felajánlani, hogy elmentsék a jelszavaidat és a bankkártyaadataidat, hogy később ne kelljen beírni, de ez — különösen a bankkártyák esetében — elég kockázatos megoldás. Bárki hozzáfér a böngésződhöz, hozzá fog férni ezekhez az adatokhoz is; a böngészők fejlesztői pedig leginkább böngészőfejlesztésre szakosodtak, és nem biztonsági rendszerek építésére, ezért nem feltétlenül a legjobb ötlet rájuk bízni ilyesmit.

Mi a megoldás? A jelszavaid tárolásához a böngésződ helyett használj kifejezetten erre a célra készült biztonságos jelszókezelő alkalmazást (pl. az ingyenes LastPass-t), a bankkártyaadataidat pedig ne tárold sehol, kibírod azt az egy percet, amíg beírod egyenként. :)

8. Ha az online bolt mentené el a bankkártyaadataidat – ő se tegye :)

Vannak webshopok, amik szintén kényelmi okokból felajánlják, hogy eltárolják a bankkártyaadataidat. Bár minél nagyobb a webbolt, annál valószínűbb, hogy jó sokat költenek biztonsági rendszerekre, nem az ő esetleges meghackelésük a legnagyobb veszély a bankkártyaadatok tárolásánál. A dolog prózaibb. Ha bárki hozzáfér a te jelszavadhoz, ott vannak a bankkártyaadataid elmentve, és kész, hozzá is fértek.

Mi a megoldás? Kibírod azt az egy percet, amíg beírod. :)

Bónusz tipp: Van olyan online fizetési rendszer, mint pl. a PayPal, aminek a hosszú távú használatához be kell kötnöd a bankszámládat illetve a bankkártyádat. Ilyen esetben megint csak az erős, egyedi jelszó a megoldás.

9. Legyen naprakész a vírusirtód!

Ehhez persze az kell, hogy legyen vírusirtód. :) A mai operációs rendszerek már alapból rendelkeznek valami beépített minimális védelemmel, de megéri az évi 4-5 ezer forintos költséget egy jó vírusirtó, ami naprakészen véd a gyanús fájlok, kémprogramok ellen. Ezen kár spórolni — gondolj rá úgy, mint a virtuális élettered ajtaján a lakatra. Nem mindegy, hogy kinek van hozzá kulcsa!

10. Vigyázz a spamekre!

Milliárdnyi spamlevél megy ki minden nap a világon, adathalászat (phishing) céljából — különböző bankoknak, szervezeteknek álcázzák magukat, hogy átverve a felhasználókat egy kamu oldalon beirassák velük a jelszót, ami aztán kiderül, hogy nem is az igazi bankfiók oldala, hanem az adatlopóké, és így máris hozzáfértek a bizalmas adatokhoz. Amíg nem használsz PayPalt vagy egy bizonyos bank szolgáltatásait, az ezzel kapcsolatos spamlevelek valószínűleg fel se tűnnek, hiszen tudod, hogy nem neked szólnak, de amint elkezded használni, jobban ki lesz hegyezve rá a szemed, és akkor fennakadhat egy-egy levél, ha még új vagy és izgulsz, hogy tényleg a banktól kaptál levelet. Ne dőlj be nekik!

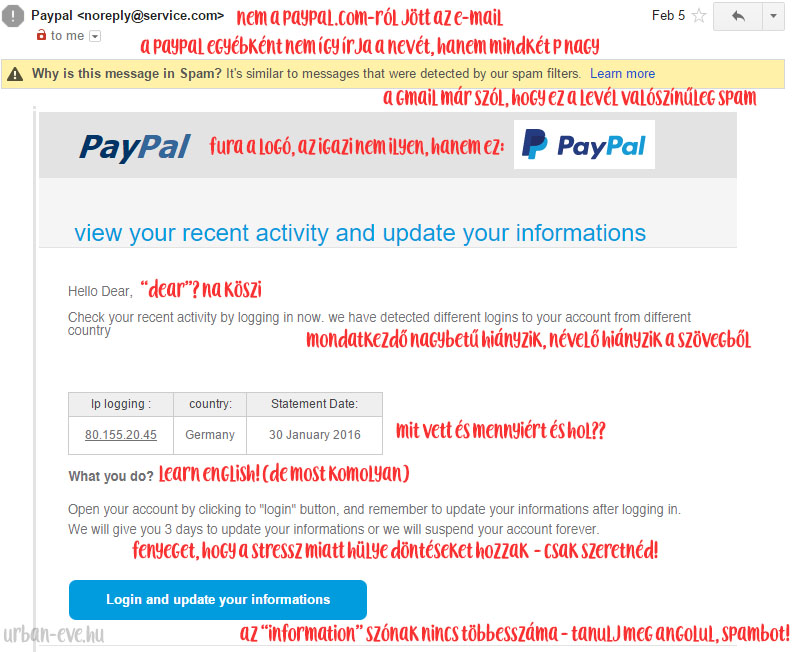

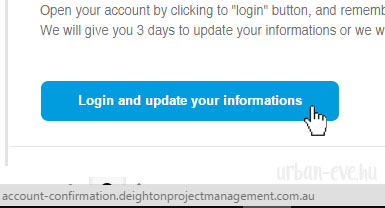

Hogyan ismerd fel az adathalász kamulevelet?

- Fura címről érkezik — nem arról, amiről egyébként írni szoktak (pl. @erstebank.hu vagy @paypal.com), hanem egy külön, erre létrehozott címről.

- Fura weboldalra akar átvinni — Ha átkattintasz egy linkre, akkor az nem a bank hivatalos honlapjára megy, hanem egy ismeretlen, gyakran kriksz-krakszokkal teli címre. Azonnal zárd le, ne adj meg semmilyen adatot! Ha ráviszed az egeret a linkre, a böngésződ bal alsó sarkában megjelenik egy szürke sávban az az URL, ahova át akar vinni. Ezzel már átkattintás nélkül láthatod, hogy hova akar elcsalni!

- Nem említ konkrétumokat a levélben — általánosságban ír olyanokat, hogy „a legutóbbi tranzakció sikertelen volt” (a konkrét vásárlás helyett, amiben megnevezné a vásárlás dátumát, tárgyát, értékét!), a levél nem a neveden szólít, hanem általánosan köszön („Kedves ügyfél”).

- Töri az angolt (vagy a magyart) — A legtöbb spamet nem angol anyanyelvű emberek írják, és ez látszik is. Hivatalos levelezésben nem alapfokú angollal fogalmaznak, írják el a szavakat vagy hagyják befejezetlenül a mondatokat. Újonnan előfordul, hogy szoftverekkel fordítják a címzett nyelvére a levelet, hogy hihetőnek tűnjön. Ha a levél, amit a bankodtól kapsz, töri a magyart, azt valószínűleg nem a bankod küldte, és előfordulhat helytelen angolság, nyelvhelyességi hiba, furcsa szövegek is.

- Fura dolgot kér — A bankok sosem szoktak arra kérni, hogy add meg a jelszavadat e-mailben. Vagy hogy frissítsd az adataidat gyorsan, különben bezárják a fiókodat.

Mi a megoldás? Ha nem érted, hogy mi van a levélben, ne csinálj semmit — ha nem beszélsz angolul, kérdezz meg valakit, aki igen, hogy ez mi. Mielőtt bármire kattintanál, végezd el a tesztet, hogy csak föléviszed az egeret és ellenőrzöd a címet, ahova vinni akar. Ha végképp nem érted a helyzetet, hívd fel a bankfiókodat, hogy ők küldtek-e, és van-e valami gond a fiókoddal.

Bónusz biztonsági tipp: Ha nem tudod megállapítani, hogy valódi-e az e-mail, de például egy külföldi cégtől jön, akinek nem tudsz egyszerűen beszélni az ügyfélszolgálatával, csináld ezt: ne kattints sehova, hanem a böngésződben lépj be a normál címen a fiókodba azon az oldalon, amit egyébként is használnál belépésre (pl. paypal.com, amazon.com, ebay.com, stb.), és lépj be úgy, ahogy egyébként szoktál. Ha valódi volt a probléma, amiről az üzenet írt, megtalálod az értesítést a felhasználói fiókodba belépve. Ha nem, akkor pedig megúsztál egy adathalászatot. :)

Teszteld magad!

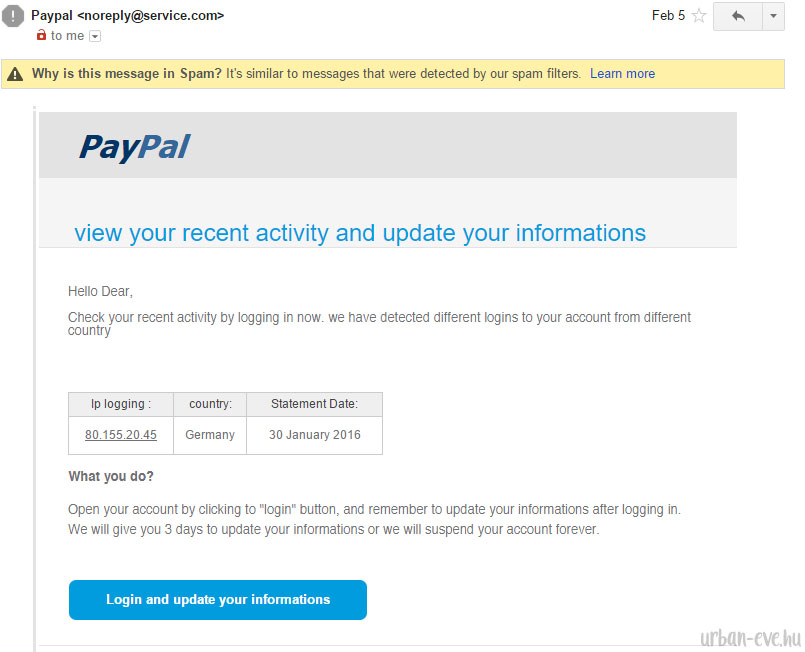

Meg tudod különböztetni a spamlevelet a valóditól? Próbáld ki ezzel az egyszerű teszttel. Mutatok egy adathalász e-mailt, amit a saját spamfiókomból halásztam elő, és ami — a megszokott módon — több sebből vérzik. Először belinkelem üresen, a feladatot az, hogy a fenti szempontok alapján találj rajta legalább 3 gyanús dolgot, ami miatt tudható, hogy ez nem egy valódi levél a PayPaltól! Miután megvagy, a második képen megmutatom én is, hogy miket találtam rajta. :) A képek klikkre nőnek!

És külön mutatom, mert ezt szimulálni nem tudtam, de a nagy kék gomb elvérzik a kurzor-teszten, azaz amikor rávittem az egeret, a böngészőm bal alsó sarkában nem a paypal.com-ra mutató cím jelent meg, hanem valami teljesen más:

Most már tudod, hogy a spamekkel nem kell foglalkozni egyáltalán. :)

Ne feledd: Védd a bankkártyád adatait és a PayPal-jelszavadat úgy, hogy nem fotózod le a bankkártyádat, nem adod meg idegennek a kódjaidat, keresed a https-t vásárláskor, nem kattintasz spam levelekre, és csak megbízható webshopban vásárolsz — ami vagy nagy cég, aki biztosítja, hogy rendben megy minden (ebay, iherb, etsy, asos, és így tovább), vagy ahol tudod, hogy ki az eladó, és van működő elérhetőség, ahol felkeresheted őket probléma esetén.

Szuper, alapos írás, át is küldtem apukámnak a jelszavas bejegyzéseddel együtt, mivel én is ezeket mondanám el neki. :) Sokat kérdez mostanában az online vásárlásról, aminek nagyon örülök.

Én is azóta vagyok véglegesen nyugodt az online vásárlásokkal, mióta webkártyám is van. :)

A vírusírtókkal viszont gondban vagyok. Milyet érdemes? Ami ingyenes, az lehet jó? Hogy lehet eldönteni, hogy melyik ér valamit? Régebben sok olyanba belefutottam, hogy feltelepítettem a gépre, keresett, lassított, várakoztatott, letiltott mindent, állandóan riasztott, és mégsem talált meg olyan vírusokat, amiket egy másik meg rögtön kiszúrt. Tűzfal detto. Azóta már biztos sokat fejlődött, de belefáradtam, és az utóbbi időben csak a nod32 online scannert használtam.

És az vajon igaz lehet – nemrég olvastam valahol – , hogy billentyűzetfigyelő vírusok ellen a legtutibb az, ha képernyő-billentyűzettel írjuk be az érzékeny adatokat és jelszavakat? Az tényleg nem lopható?

Az a helyzet, hogy webkártya külföldön a nagy bankoknál sem létezik. (Ha beírod a google-be, hogy webcard, az OTP angol nyelvű honlapját dobja ki a legelején.) Az a sejtésem, hogy a hazai bankok okosan ráéreztek arra, hogy az itteni ügyfélkör parázik a netes vásárlástól, úgyhogy „a kecske is jól lakik, káposzta is megmarad” alapon kitaláltak egy olyan megoldást, hogy mindenki megnyugodjon. Kettős azonosítással, biztonságos jelszavakkal, plusz a fentebb írt egyéb biztonsági odafigyeléssel a „rendes” kártyád is biztonságban van (és használja is több millió ember világszerte), de ha valakinek attól áll helyre a világbékéje, hogy webkártyázik, és ráadásul ez semmi plusz költségébe nem kerül a bankjánál, akkor hajrá! :)

Mindegyik vírusirtónak megvannak az erősségei és a gyengeségei, de azért van egy topmezőny, amit érdemes követni. A topmezőny pár évente változik, viszont szerencsére a nagy nemzetközi PC magazinok évente csinálnak összehasonlító teszteket. Mi a PCMagét szoktuk figyelni, az idei itt van: https://www.pcmag.com/article2/0,2817,2372364,00.asp

De ha a Google-ben rákeresel hogy „Best Antivirus 2016” vagy amelyik év van, találsz sok összehaonlító tesztet.

Régen például mi Avirások voltunk, ami több évig volt a Top 5-ben, de pár éve elkezdett leesni és akkor áttértünk a Trend Micro-ra. Ezen mi nem spórolunk, de a legjobbak között is van barátságos árú, ilyen „3 gépre 4-8 ezer forint egy évre” típusú csomagokat találhatsz. Persze mindegyik rád fog akarni sózni mindenféle extra dolgot, ami igazából nem kell (viszont jól felviszi az árat, igazából ezen keresnek), a lényeg a jó vírusadatbázis meg a jó keresőszoftver.

Ingyenes, persze, éd szerintem nincs baj azzal, hogy a magyar piac igényeire szabva is vannak megoldások. Ez a piac lényege:-)

Nincs baj. :) Csak azért mondtam el, hogy ha valakinek esetleg nincs a bankjánál ilyen opció, ne érezze úgy, hogy ő valami elhanyagolt pária. :D

Jé, nem is gondoltam volna, hogy a webkártya magyar „specialitás” lehet. :D Egyébként én tök jól ellennék az előre utalásos fizetgetéssel is, hiába macerásabb, csak nem mindenhol van ilyen opció, és jellemzően a kisebb/kevésbé ismert helyeken sem.

Köszi a vírusirtós tippet! :)

Igen, mert amikor érkezik egy befizetés (bankkártyás vásárlásnál), akkor azt be lehet kötni egy automatikus rendszerbe, ami intézi a számlakiküldést, fontos e-maileket kiküldi a vevőnek, felvezeti a postai rendszerbe, hogy jött egy vásárlás X-től, Y címre kell küldeni Z terméket, vagy digitális termék esetén (e-book, mp3, stb.) még e-mailen automatikusan meg is kapod a hozzáférést a vásárolt cucchoz. Akár vasárnap van, akár hajnali három, akár alszik a bolttulaj, akár épp beteg a gyereke. :)

Ha átutalsz, akkor kell egy emberke a másik oldalra, aki nézi, hogy

– megjött-e az összeg a rendelés leadását követő X napon belül

– ha nem, akkor írhat neked emlékeztetőt, hogy hé, elvileg vásároltál tőlünk, mikor szeretnéd kifizetni?

– ha minden oké, akkor is ellenőriznie kell, hogy megkaptál-e már manuálisan minden tudnivalót (hozzáférés, számla, levelek, stb.)

Az online fizetés emberi erőforrást spórol, és a webáruház dolgozóinak több ideje marad a lényeges dolgokra, pl. ügyfélszolgálatra (kérdések megválaszolása), termékfejlesztésre, és így tovább. :) Szóval nem véletlenül népszerű vevők és eladók között egyaránt! :)

Hmm, jogos. :)

Azt elfelejtettem írni, hogy alap az sms értesítés minden vásárlásról. Szereztem már nagyobb összeget úgy vissza, hogy az sms alapján azonnal hívtam a külföldi webáruházat, ahol a kártyával visszaéltek, ott rögtön stornózták a vásárlást, és visszautalták a pénzt. Ha mindezt hetekkel később a számlakivonatból tudom meg, amikor már kiküldték az árut is valakinek a világ túlsó végén, futhattam volna a pénz után.

A bankoknál is rengeteg biztonsági alapbeállítás van már. Ősszel visszaéltek a kártyámmal. Jött egy sms, hogy egy nagyobb összeggel sikertelen vásárlás történt (alapból nem tartok pénzt a kártyán, csak ami a számlavezetési költségekhez kell). A következő egy 270 Ft-os sikeres vásárlásról szólt. A harmadik sms-ben már az volt, hogy gyanús tranzakciók miatt a bank letiltotta a kártyámat, hívjam fel őket és tisztázzam. Az ügyintéző mondta, hogy a rendszer figyeli a vásárlási szokásokat, és ha nagyon eltérőt vagy eltérő helyen lévőt talál, automatikusan tilt. De ilyenkor én még visszaállíthatom. Egyébként Mastercard-ra most már lehet ingyenesen telefonos ellenőrző kódot is beállíttatni, azóta én is igényeltem. Netes vásárláskor a bankkártya-adatok beírása után kapsz egy kódot a megadott telefonszámra, és csak annak a beírásával tudod folytatni a vásárlást. Ez plusz biztonságot jelent. Bár én a legnagyobb biztonságnak mindig azt éreztem, hogy a kártyámhoz tartozó számlán alapból csak minimális pénzt tartok, csak vásárlás előtt közvetlenül vezetek át rá pénzt a takarékszámlámról. Ezzel hétvégén eddig spórolni is tudtam, mert sokszor mire hétfőre realizálhattam volna az átvezetést, a hirtelen jött heves vásárlási láz is elmúlt. Mostantól meg állítólag hétvégén is lehet utalni bankon belül, bár még nem próbáltam.:)

A telefonos ellenőrző kód nagyon fontos, az a kettős azonosítás, e-mail fióknál és mindennél érdemes használni, ahol csak van!

Szia!

Nagyon klassz cikk! :)

Bár erről a cikkről jutott eszembe a kérdésem, de témájában mégis off: Hol találsz jó online tanfolyamokat? Mostanában kezdtem el gondolkodni, hogy jó lenne képezni magam, de eljárni jelenleg nem tudok (babával vagyok itthon), viszont az online tanfolyamok terén nem tudom, hol kezdjem. Hol, hogyan keressek? Melyik megbízható, melyik nem?

Köszi előre is, ha tudsz segíteni! :)

Kezdd el követni azt, aki tartja, és ha az ingyenes tartalma (blogbejegyzései, videói, stb.) alapján bejön a stílusa, az értékrendje, amit képvisel, amit és ahogy tanít, akkor érdemes hozzá befizetni. Millió téma van az atomfizikától a horgoláson át, szóval csak az érdeklődési körödön és a saját ízléseden múlik, hogy ki tetszik meg! :) Külföldön már megy egy ideje a dolog (a legtöbb nagy bloggernek van valami online tréningje vagy ebookja), most már a sztárok is rákaptak (Christina Aguilera online énekoktatást tart! :D), én tavaly óta csinálom a sajátjaimat és nagyon szeretem. :)

Köszi, Via, hogy említetted a Flowt! Párszor már megkértem ismerősöket, hogy vegyenek nekem Bécsben, sikertelenül. Most gyorsan regisztráltam, jövő héten érkezik több lap, még francia nyelvű is! Az internet a barátom. ♥

Ez a bejegyzés azért tetszett nagyon (többek között), mert gyakorlott és tudatos online vásárlónak tartom magam, mégis volt olyan, amit nem tudtam róla. :) Egyébként másoltam a linket és küldtem jóóóóóóó sok szkeptikus ismerősnek, akik még a paypal rendszeren belül sem mernek online vásárolni… nem tudják milyen jóból maradnak ki. Aki egyszer ráérez az ízére, annak nem lesz többet kedve a kilométeres sorokat végigállni.

Hu de jó! Nagy online vásárlás- fam vagyok!

Eddig 1* jártam meg egy kínai rendelessel- magyar kozvetiton keresztül- ők másokat is atvertek és büntető ügy lett belőle, és1* károsítottak meg a paypal -en de ott nagyon amatőr voltam….pedig csak a vateran 1000 feletti ugyletem volt!

Talán elelmiszeren kívül mindent a netrol veszek, és még használt dolgoknal is van visszakuldes/garancia!

Én az emag.hu, mediamarkt online oldalát is ajánlom, nem csak műszaki cikkek vannak! Van online drogeria és patika, optikai oldal stb.

Háda webshop is jó, h&m mango, ahol ilyenkor nagyon jó akciók vannak!

És persze könyv, cipő, jegy, nyaralás….

Nekem van egy nagyon okos és talpraesett barátnőm, aki ehhez annyit mondott, h o semmilyen netes oldalon nem regisztral, mert megszerzik az adatait….huha!!!

Csak ésszel kell és semmi gond!

Én olyannal is beszéltem, akinek nincs is bankszámlája sem, kézbe kapja a fizetését kápéban, és kész, passz. Átutalni sem tud, pénztárbefizetéssel intézi a dolgait, már amit tud. Nyilván, funkcionálni így is lehet. Én örülök, hogy van más opcióm is, élvezem a szabadságot, meg hogy nem paranoiában élem az életemet, tényleg csak észnél kell lenni. Jó lenne, ha többen rájönnének, hogy nem kell ettől az egésztől rettegni, mert valóban kinyílik a világ és egy halom idő felszabadul! :) (Sorbanállás a postán, tülekedés az üzletekben, stb.) Van jobb dolgunk is helyette, nem? :)

Külföldön már olyat is láttam, hogy elő lehet fizetni adott termékre, például tisztálkodószerre, tisztítószerre, fogkefére, stb. Beállítod, hogy milyen gyakorisággal és mekkora adagot kérsz, és lényegében csinál egy csoportos beszedést. Onnantól nem kell a vevőknek gondolnia arra, hogy van-e otthon a kedvenc mosószerükből, WC-papírból, fogkeféből, satöbbi, mert X havonta automatikusan érkezik a szükséges mennyiség.

(Ja, és a webshopok vasárnap is nyitva vannak. :D)

A vasárnap annyira nem hiányzik, de ez az előre rendelés tuti lenne: 3 gyerek mellett elég a napi rutint észben tartani, nem még h a kutyakaja elfogyott e…..

Arra is lehetne ilyen „előfizetés” simán. Menstruációs pakkot is láttam már, minden hónapban érkezik nem csak az adagnyi betét, hanem még mellé film, valami piperecucc, és csoki is. :D

Sziasztok. Nagyon jó cikk és valóban igaz, hogy itthon a kártyás fizetés egy mumus. :) Én nem ismerem a PayPal rendszert, de mindenkinek ajánlom az úgy nevezett virtuális kártyát. Én OTP Banknál vagyok ahol csináltattam egy ilyen kártyát, ami azt jelenti, hogy fizikailag nincs kártyám, de minden adatom megvan hozzá. Ez azért biztonságosabb szerintem, mert a főkártya a főszámlámhoz kapcsolódik ez viszont egy külön számlához, amin mindig annyi összeg van amennyi épp kell a vásárláshoz. Így ha netalántán feltörnék akkor sem jutnának vele semmire, mert nincs rajta összeg.

Csatlakozom, én ezt hiányoltam a cikkből. Szerintem minden (normális) banknál van internetkártya. Számomra a lényeg, hogy nem a főszámláról emelik le a pénzt, hanem az elkülönített kártyaszámláról, értelemszerűen legfeljebb annyit, amennyi rajta van. Az átvezetés-visszavezetés ingyenes, azonnal megjelenik az összeg. CIB-nél ingyen létre lehetett hozni annak idején – és ha a bankod pénzt kér érte, válts másikra :)

Én úgy vettem észre, a biztonságosabb oldalak (pl. PayU, ahol OTP-n keresztül lehet online fizetni) eleve nem tárolják a kártya adatait, vmi olyan scriptjük van, ami tranzakciónként az egyszer használatosságon alapul (nem tudom technikaibban megfogalmazni).

Online fizetés: webox, MÁV, autópályamatrica, Pagony, Libri, Alexandra stb. – könyv, számtech egyértelmű.

Amikor a cikk címét elolvastam, gondoltam, megosztok egy tippet, de teljeskörű a cikk, az is benne volt, amit én akartam beleírni (ha ismeretlen webshopból vásárolunk, előtte google barátunk segítségével check-oljuk le, egy ismerős belefutott egy „fraud” webáruházba, ahonnan 80.000.-Ft-ért rendelt volna szemüveget. Nem kevés utánajárás és aggódás után sikerült visszaszerezni a banktól a pénzt. Az volt a szerencse, hogy a tranzakciókor gyanús dolgokat észlelt, így utána rögtön jelezte a banknak, ami csak zárolta a saját számlán a pénzt, aztán sok-sok levél, telefonhívás, és két hét elteltével a zárolást feloldotta, nem utalta tovább a webshopnak. Persze a gyanús tranzakció után az ismerősöm megnézte, mit „ír” az adott honlapról az internet népe, és a találatok hemzsegtek a „fraud”, „scam” szavaktól…

Hozzászólásokban jó lenne, ha megírnátok, honnan szoktatok rendelni, milyen megbízható, jófajta webáruházak vannak. Eddig én csak a bookline-ról rendeltem.

Magyar: bbkrem.hu, Tesco online, igazioliva.hu, pcx.hu, pcland.hu, digitcam.hu, tchibo.hu, közüzemi számláknak dijnet.hu

Külföldi: thebookdepository.co.uk (könyvek, postaköltség nincs), studiocalico.com (kreatív/scrapbook cuccok), etsy.com (kézműves alkotók a világ minden tájáról), ebay.com (online piactér), flowmagazine.com (Flow magazin, meglepő módon :)), sigmabeauty.com.

Kickstartert is fizettem már be, és így lett Exploding Kittens kártyánk, meg idén tavasszal jön a Secret Hitler is, ami egy logikai kártyajáték. Bandcampen vettem már zenei albumot, Kiván adományoztam (illetve az mikrokölcsön volt, nem is adomány), játékokat Steamen és Humble Bundle-ben veszünk.

És biztosan van még ötmillió, ami nem jut eszembe. :D Már annyira a mindennapi ügymenet részévé vált, hogy nem is gondolok bele, hogy ja, ez most neten történt. Már nem nagy ügy.

Amiket a többiek is írtak, meg ruhás: ruhaözön.hu (használt), bonprix.hu (új, 2-3 hét szállítás néha, de szólnak és van felnőtt méret is), rosegal.com , ruhafalva. hu (használt gyerek)

játékból: provida.hu, regio.hu, szellemlovas.hu (társasos)

delikátosból üzletek honlapjai (maramuto.eu.hu -teás, culinaris.hu – minden),

jegy.hu, ticketpro.hu (koncert)

dekorlabor.hu (stencil)

fittsport.hu (és innen rendeltem eddig a legnagyobbat 180 ezerért és nem volt semmi gond), insportline.hu

kozmetikum: paulaschoice.hu, the-body-shop.hu

Eddig nem volt gondom, pedig rengeteg dolgot vettem még Vateráról is és jófogásról is (mindkét baba biciklijét).

Mikor valamilyen termékben bizonytalan vagyok, ha nemzetközileg is forgalmazzák, megnézem az amazon.comon a review-kat és az alapján már egész jó el tudom dönteni.

Hú, tényleg, paula. Majd megint kell rendelnem, fogynak a cuccok. :)

Ó, és itthoni kézműves termékre a Meska. Mondjuk nálam onnan főleg a szappan játszik :)

Én pl imádnám a Tesco online-t, ha lenne itt, de nincs :/

Szép, tervezett vásárlás, nem pottyan be a csoki meg az akciós szövegkiemelő, menthető a lista…

A ruhákat gond nélkül visszaveszik, amíg nem téped le a címkét (és nem érzem magam öregnek és kövérnek a próbafülkében, amit kamaszokra terveztek és fehér fénnyel bevilágítottak…).

Nem is az, hogy tervezett a vásárlás, hanem a súly! Gondold el, nem kell kilókat felcipelned gyalog a sokadikra, pláne, ha két kezed van, vagy öreg néni vagy. Hamar összeadódik a súly, mert veszel egy-két liter valamit (ecet, olaj, tej), pár kiló ezt-azt (rizs, liszt, búzadara, tészta, krumpli, fagyasztott zöldség), konzerveket, aztán pikk-pakk 15-20 kilóról beszélünk simán, és még mindenből csak egyet vettél, és nincs is tele a spájz. Szerintem szuper lenne, ha lenne nembudapesten is, egy csomó idős embert, kocsi nélkül élő nagycsaládost kisegítene!

szuper cikk! :) Én régebben szinte semmit nem vásároltam neten, mindent „élőben” intéztem. Aztán megszületett a kislányom, nem tudtam annyit jönni-menni és akkor fedeztem fel az online vásárlást. Ruhaneműt (H&M és Mango ill. Mango Outlet webshopja nagyon jó, nagyon szeretem, de Gap, Asos is jó), heti nagybevásárlásnál meg Tesco online vált be.

Nagyon hasznos cikk :) Én amit csak lehet, már a netről szerzek be, mert utálok rohangászni, boltokba járkálni, kevés a választék, az eladók legtöbbje pedig nem ért a termékekhez úgyse, zsúfoltság, ideges emberek, túlfűtött boltok… Nagyon jók a tapasztalatok a külföldi és belföldi rendelésekkel kapcsolatban. Kicsit bizalmi ez a dolog, főleg ha kevésbé ismert eladóktól vásárol az ember, de engem idáig még csak egyszer vertek át.

Illetve figyelni kell, hogy lehetőleg futárszolgálattal küldjék ki az árukat és ne a postával.

Én is ezeket a védelmi praktikákat szoktam alkalmazni, amiket a cikkben írsz.

+ a bankkártyámon a háromjegyű kódot leragasztottam matricával, mert ahogy boltban ahogy az eladó össze-vissza forgatja, egy vásárló vagy biztonsági kamera simán leolvashatja a szükséges adatokat.

Imádom a netes shoppingolást, mindig úgy várom, hogy mikor jön a ♥ CSOMAG ♥

:)

Könyvet már ezer éve csak neten veszek hazai és külföldi weboldalakról egyaránt. Sok minden egyebet is, de könyvet mindenképp.

Jó tanács, hogy nagyon sok hazai bank kínál a hagyományos folyószámla mellé kapcsolható elektronikus számlát, aminek külön számlaszáma van, és amire lehet átirányítani pénzt a hagyományosról. Ez csak online fizetésnél használható.

Nam Magyarországon honos webshopoknál fontos még, hogy teljesen mások a szavatosság, garancia, stb. szabályai, hisz a Ptk. ott nem hatályos. Ez egy mosógépnél például nagyon nem mindegy.

Hazai szabályokra pl. Ptk. XVI. fejezet (Az elektronikus úton történő szerződéskötés különös szabályai).

Én alapvetően ruhanemű (mert jobb felpróbálni és nem oda-visszaküldözgetni) és frissétel (zöldség, gyümölcs) szintjén nem merném kipróbálni. Átutalást és bankkártyás fizetést választottam, és csak egy helyen mentettem el az adataimat, eddig semmi problémám nem volt így, de nagyon kényelmesnek találom. Főleg mostanában a mozijegyvásárlást, amikor látom a sorbanállókat. :-)

1 hete károsultam a PayPal rendszerben. Nem adtam ki adatot, nem írtam le sehová a kódot, nem adtam meg a bankkártya számát senkinek, mégis feltörték a fiókot, átállították. Mire megkaptam a szokatlan jelenségről a rendszer értesítését e-mail formájában, addigra megszabadítottak 10 dollártól.

Sajnálom. A PayPal fiókot nem a bankkártya adataiddal lehet feltörni, hanem a jelszóval. Erre a részre írtam a további biztonsági intézkedéseket: biztonságos netkapcsolat, erős jelszó (ahol pénzhez lehet hozzáférni, ott minimum 16, de inkább 24 karakteres, nem egyszerű szavakból álló jelszó, erről részletesebben olvasd el a vonatkozó cikkemet, ami csak erről szól!), jó vírusirtó. Ezek is ugyanolyan fontosak, ráadásul mindenféle nethasználathoz, nem csak vásárláshoz (de nyilván a pénzkár a leginkább látható negatív hatás).

Kedves Via! Praktikus cikk, köszi a tanácsokat! :) Én nemrég regisztráltam PayPalra, és minden további nélkül tudtam fizetni – azokban az esetekben, ahol elfogadták azt, hogy nem csatlakoztattam bank/betéti kártyát a PayPalra. (Az átutalgatós módszert választottam.) Viszont többször maradtam le termékekről amiatt, mert egyes esetekben csak úgy lehet vásárolni, ha rákapcsolod a kártyádat a fiókodra. Szerinted ez mennyire biztonságos? Próbáltam utánanézni a neten, és ott azt írták, hogy a bankkártyát (credit card – ami nekem mellesleg nincs) még csak-csak okés csatlakoztatni, de a betéti kártyát (debit card) már nem érdemes. Esetleg ezzel kapcsolatban lenne valami tanácsod? :)

Szia Kata!

Nincs különbség a debit és a credit card biztonsági szempontjai között. Nekem két kártya is rá van kötve két különböző PayPal fiókra, mindkettő debit. Magyarországon a betéti kártya elterjedtebb, és a hitelkártya a ritkább, Amerikában meg mindenkinek nyomják a hitelkártyát, mert nyilván jól lehet keresni a hitelkeret kamatos kamatain, de ettől még nincs különbség a kettő között abban, hogy melyiket érdemesebb vagy nem érdemesebb bekötni egy PayPal fiókhoz.

Én az egyikkel vásárolok, a másikon pénzt fogadok, utóbbi szintén több száz tranzakciót megért az elmúlt évek alatt, és egyikkel sem volt soha semmi problémám.

A tanácsom az, hogy olvasd el a cikket, tartsd be a biztonsági szabályokat (erős jelszó, biztonságos netkapcsolat, vírusirtó), és légy észnél. :)

Köszönöm a választ! :) Megnyugtató, lehet, meg is próbálok hamarosan így vásárolni. (Legalább nem maradok le a jó cuccokról. :))